Pojem rodičovský príspevok je úzko spätý s rodičovskou dovolenkou. Je dôležité rozlišovať medzi rodičovskou dovolenkou, ktorá predstavuje voľno v práci, a rodičovským príspevkom, ktorý je finančnou dávkou od štátu za starostlivosť o malé dieťa. Poberanie rodičovského príspevku nie je viazané na nečinnosť, čo znamená, že môžete poberať rodičovský príspevok a zároveň pracovať alebo podnikať bez obmedzenia príjmu.

V prípade, že ste SZČO na rodičovskej dovolenke, ste poistencom štátu. Neplatíte minimálne preddavky do zdravotnej poisťovne (platíte len zo zisku) a neplatíte odvody do Sociálnej poisťovne, ani ak prekročíte limit príjmov. Je dôležité nezamieňať si rodičovský príspevok s materským. Počas poberania materského je príjem zo živnosti zakázaný.

Daňové priznanie a rodičovský príspevok

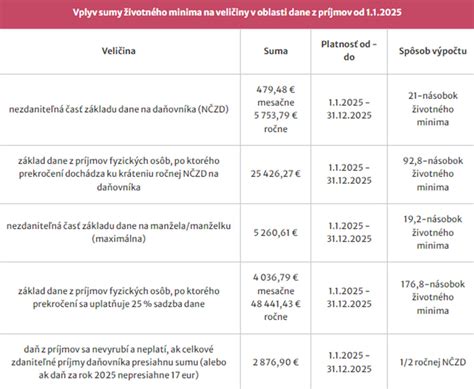

Daňové priznanie k dani z príjmov je povinný podať daňovník, ak jeho celkové zdaniteľné príjmy za rok presiahli stanovenú sumu. Do celkových zdaniteľných príjmov sa zahrňuje akýkoľvek dosiahnutý príjem, ktorý je predmetom dane a nie je od dane oslobodený. Nemocenské dávky a štátne sociálne dávky sú príjmami oslobodenými od dane a do stanovenej sumy sa nezahŕňajú.

Ak ste časť roka boli zamestnaný a dosiahli ste len príjmy zo závislej činnosti, máte možnosť požiadať zamestnávateľa o ročné zúčtovanie dane. Žiadosť o vykonanie ročného zúčtovania musí byť podaná zamestnávateľovi v stanovenej lehote. Ak ste dosiahli aj iné druhy príjmov (napr. z prenájmu, predaja nehnuteľnosti), podávate daňové priznanie typu B.

Pokiaľ ste boli na materskej alebo rodičovskej dovolenke iba časť roka a zároveň ste poberali príjem zo zamestnania, môžete dobrovoľne podať daňové priznanie aj v prípade, že váš celkový zdaniteľný príjem nepresiahol stanovenú sumu. V tomto prípade vám môže vzniknúť nárok na vrátenie zrazených preddavkov na daň, ak je daňový preplatok väčší ako 5 eur.

Materské sa v prípade, ak ste boli zamestnanec, nezapočítava do vlastného príjmu. Odlišná je situácia, ak si manžel chce uplatniť odpočítateľnú položku na manželku. Vtedy sa materské už započítava do vlastného príjmu manželky. Rodičovský príspevok sa naopak do vlastného príjmu nezahŕňa.

Nezdaniteľná časť základu dane na manželku/manžela

Nezdaniteľná časť základu dane na manželku/manžela môže výrazne znížiť základ dane daňovníka a ušetriť na daniach stovky eur. Na jej uplatnenie musí byť splnená podmienka manželstva. Vzťah druh a družka tento nárok neposkytuje.

Výška nezdaniteľnej časti základu dane na manželku/manžela závisí od výšky základu dane daňovníka a od výšky vlastného príjmu manželky/manžela. Do vlastného príjmu manželky/manžela sa započítava akýkoľvek príjem, aj keď je od dane oslobodený (napr. materské, príjmy z podnikania, príjmy z predaja majetku, nemocenské, dávky v nezamestnanosti, výhry, dary, dedičstvo, príjmy z prenájmu, všetky typy dôchodkov). Naopak, rodičovský príspevok sa do vlastného príjmu nezapočítava.

Príklad 1: Anna poberala materské a následne rodičovský príspevok. Jej manžel Jozef si môže uplatniť nezdaniteľnú časť na manželku, pričom do jej vlastného príjmu sa započíta výška materského. Rodičovský príspevok sa už nezapočítava.

Príklad 2: Eva poberala iba rodičovský príspevok. Keďže rodičovský príspevok sa nezapočítava do vlastného príjmu manželky, Eva je pre potreby daňového zvýhodnenia na manželku bez príjmu. Jej manžel Adam si môže uplatniť plnú nezdaniteľnú časť základu dane na manželku.

Príklad 3: Zuzana poberala počas zamestnania aj materské. Jej celkový príjem (mzda + materské) presiahol limit pre uplatnenie nezdaniteľnej časti základu dane na manželku, preto jej manžel Ján si ju nemôže uplatniť.

Podnikanie počas materskej a rodičovskej dovolenky

Ak ste pred materskou dovolenkou vykonávali podnikanie ako hlavnú činnosť, aj počas poberania materského môžete podnikať bez obmedzení. V takom prípade je potrebné podať daňové priznanie, pokiaľ vaše zdaniteľné príjmy za rok presiahli stanovenú sumu alebo ste vykázali daňovú stratu.

Ak ste pred materskou dovolenkou podnikali ako vedľajšiu činnosť popri zamestnaní, a celkový príjem zo zamestnania a podnikania presiahol stanovenú sumu, musíte podať daňové priznanie. Pri príjmoch z podnikania si môžete uplatniť paušálne výdavky alebo reálne náklady.

Ak s podnikaním začínate až na materskej dovolenke, ide o vašu vedľajšiu činnosť. Svoje prvé daňové priznanie podáte v nasledujúcom roku, ak za daný rok dosiahnete zdaniteľné príjmy presahujúce stanovenú sumu alebo vykázali daňovú stratu.

Počas poberania materskej dovolenky si môžete privyrobiť na dohodu o pracovnej činnosti alebo dohodu o vykonaní práce. Váš zamestnávateľ z vašej mzdy odvedie preddavok na daň. Ak požiadate zamestnávateľa o ročné zúčtovanie dane, nemusíte kvôli tomuto príjmu podávať daňové priznanie. Ak o ročné zúčtovanie nepožiadate, musíte podať daňové priznanie, ak vaše príjmy presiahli stanovenú sumu.

Online vo svete_Exorcista o. Vincent Lampert - Prístupové cesty diabla, 1. časť

Ďalšie dôležité informácie

Pri žiadosti o ročné zúčtovanie preddavkov na daň si premyslite, či ste si počas roka nezabudli uplatniť daňový bonus na dieťa. Nárok na daňový bonus vzniká aj za mesiac, v ktorom sa dieťa narodí.

Je dôležité správne určiť, ktoré príjmy sa započítavajú do vlastného príjmu manželky/manžela pri uplatňovaní nezdaniteľnej časti základu dane. Rodičovský príspevok sa do vlastného príjmu nezahŕňa, zatiaľ čo materské sa započítava.

V prípade nejasností alebo zložitých daňových situácií je vhodné konzultovať problematiku s daňovým poradcom alebo využiť elektronické formuláre portálu Finančnej správy, ktoré kontrolujú logické súvislosti.

tags: #je #rodicovsky #prispevok #zdanitelny #prijem