V daňovom systéme existuje špecifické vymedzenie pojmu "rodič daňovníka", ktoré je dôležité pre správne uplatnenie daňových nárokov, najmä pri poukazovaní podielu zaplatenej dane. Za rodiča daňovníka sa považuje fyzická osoba, ktorá k 31. decembru príslušného zdaňovacieho obdobia spĺňa určité kritériá.

Na účely poukázania podielu zaplatenej dane sa za rodiča považuje:

- Vlastná (biologická) matka.

- Vlastný (biologický) otec.

- Osvojiteľ.

- Fyzická osoba, ktorej bolo dieťa (daňovník) zverené do starostlivosti nahrádzajúcej starostlivosť rodičov.

V prípade manžela alebo manželky (otčim alebo macocha), ktorí nie sú biologickými rodičmi dieťaťa, ale prakticky sa oň starali spolu s biologickým rodičom, je na účely poukázania podielu zaplatenej dane potrebné, aby mali aj právne postavenie osoby, ktorá sa o dieťa stará.

Príklady a vysvetlenie podmienok

Aby sme lepšie pochopili, kto spĺňa podmienky na poukázanie podielu zaplatenej dane, pozrime sa na konkrétne príklady:

Príklad č. 1

Daňovníka vyživoval vlastný otec a otcova manželka, ktorá nie je biologickou matkou daňovníka. Otec s manželkou celý rok poberali invalidný dôchodok. Otec dovŕšil dôchodkový vek 10. januára 2026 a jeho manželka dovŕšila dôchodkový vek 10. decembra 2025. V tomto prípade ani otec, ani jeho manželka nesplnili podmienky na poukázanie 2% zaplatenej dane rodičom, pretože otec daňovníka dosiahol dôchodkový vek až po 31. decembri 2025 a jeho manželka sa na účely § 50aa ZDP nepovažuje za rodiča.

Príklad č. 2

Daňovník po splnení všetkých ustanovených podmienok má možnosť poukázať 2% zaplatenej dane otcovi, ak Sociálna poisťovňa otcovi prizná spätne starobný dôchodok k 20. decembru 2025. Matka za rok nespĺňa ustanovenú podmienku rodiča (§ 50aa ods. 2 ZDP), nakoľko je predpoklad, že poberateľkou starobného dôchodku bude až po 31. decembri.

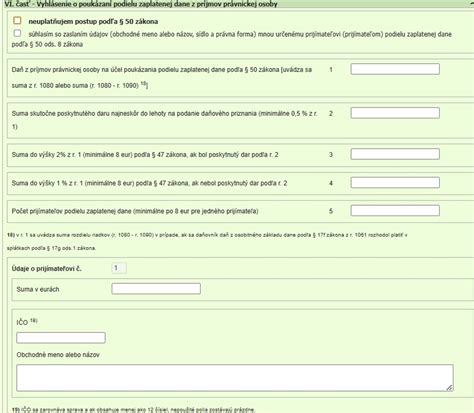

Vyhlásenie o poukázaní podielu zaplatenej dane

Vyhlásenie o poukázaní podielu zaplatenej dane z príjmov môže byť súčasťou daňového priznania alebo uvedené na samostatnom tlačive podľa § 50 ods. 1 písm. a) predloženom správcovi dane v lehote do 30. apríla po skončení zdaňovacieho obdobia, ak ide o daňovníka, ktorému zamestnávateľ vykonal ročné zúčtovanie.

Povinnou prílohou v tomto prípade je aj potvrdenie od zamestnávateľa (V2Pv25_P), že daň za zdaňovacie obdobie, za ktoré sa ročné zúčtovanie vykonalo, bola daňovníkovi zrazená alebo daňovník nedoplatok na dani za zdaňovacie obdobie, za ktoré sa ročné zúčtovanie vykonalo, vysporiada v správnej výške do lehoty na podanie vyhlásenia. Potvrdenie vystaví zamestnávateľ na žiadosť zamestnanca (§ 39 ods.).

V prípade zamestnancov podľa osobitného predpisu (príslušníci SIS, profesionálni vojaci alebo zamestnanci Ministerstva obrany SR), ktorí sa rozhodnú svoju ročnú daňovú povinnosť vyrovnať prostredníctvom ročného zúčtovania preddavkov na daň z príjmov zo závislej činnosti, platí, že títo zamestnanci podávajú vyhlásenie podľa § 50aa ods. 1.

Obsah vyhlásenia a potrebné doklady

Vyhlásenie o poukázaní podielu zaplatenej dane z príjmov pre rodiča musí obsahovať špecifické údaje. Ak bol daňovník zverený do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu, k vyhláseniu sa prikladá kópia rozhodnutia príslušného orgánu.

Daňovník, ktorému zamestnávateľ vykonal ročné zúčtovanie, preukáže splnenie podmienok potvrdením od tohto zamestnávateľa, že daň bola zrazená alebo nedoplatok vysporiadaný v správnej výške do lehoty na podanie vyhlásenia. Zamestnávateľ vystaví takéto potvrdenie na žiadosť zamestnanca (§ 39 ods.).

Postup Daňového úradu a Sociálnej poisťovne

Daňový úrad je po splnení zákonom stanovených podmienok povinný previesť podiely zaplatenej dane Sociálnej poisťovni do štyroch mesiacov po uplynutí lehoty na podanie vyhlásenia podľa § 50aa ods. 1 ZDP. V rovnakej lehote doručí Sociálnej poisťovni údaje o rodičovi a sumu podielu zaplatenej dane pre rodiča.

Podiel zaplatenej dane prevedený správcom dane Sociálnej poisťovni nie je možné upravovať, ak sa dodatočne zistí, že daňová povinnosť daňovníka bola iná.

Rodičovské práva a povinnosti a sociálne dávky

Zákon o rodine definuje rodičovské práva a povinnosti, ktoré patria obom rodičom bez ohľadu na ich vzťahový stav (manželia, druh a družka, rozvedení, nežijúci spolu). Tieto práva a povinnosti zahŕňajú ochranu záujmov maloletého dieťaťa, zastupovanie dieťaťa, správu jeho majetku a starostlivosť o jeho výživu. Rodičovských práv je možné zbaviť alebo obmedziť len na základe rozhodnutia súdu.

Rozhodnutie súdu o zverení dieťaťa do osobnej starostlivosti jedného z rodičov neznamená stratu rodičovských práv druhého rodiča. Súd pri rozhodovaní dbá na právo toho rodiča, ktorému nebude dieťa zverené do osobnej starostlivosti, na pravidelné informovanie sa o dieťati.

Striedavá starostlivosť alebo výlučná starostlivosť o dieťa po rozvode/rozchode

V kontexte starostlivosti o dieťa štát poskytuje rôzne sociálne dávky, ktoré môžu byť poskytnuté rodičovi alebo osobe, ktorá sa o dieťa stará:

- Príspevok pri narodení dieťaťa: Jednorazová štátna sociálna dávka na pokrytie výdavkov spojených so zabezpečením nevyhnutných potrieb dieťaťa.

- Príspevok na viac súčasne narodených detí: Štátna sociálna dávka na pokrytie zvýšených výdavkov pri starostlivosti o tri alebo viac detí narodených súčasne, alebo o viac detí narodených opakovane v priebehu dvoch rokov.

- Prídavok na dieťa: Štátna sociálna dávka na výchovu a výživu nezaopatreného dieťaťa, vyplácaná mesačne.

- Rodičovský príspevok: Štátna sociálna dávka na zabezpečenie riadnej starostlivosti o dieťa do troch rokov veku (alebo šesť rokov pri dlhodobo nepriaznivom zdravotnom stave).

- Príspevok na starostlivosť o dieťa: Príspevok na úhradu výdavkov vynaložených na starostlivosť o dieťa do troch rokov veku (alebo šesť rokov pri dlhodobo nepriaznivom zdravotnom stave).

V prípade zverenia dieťaťa do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia súdu alebo úradu práce, sociálnych vecí a rodiny, môže o tieto príspevky požiadať aj fyzická osoba, ktorej je dieťa zverené.

Zmena mena a priezviska dieťaťa

Rodičia dieťaťa môžu riešiť aj otázku zmeny mena alebo priezviska. Žiadosť o zmenu mena alebo zmenu priezviska maloletého podávajú jeho rodičia ako spoločnú žiadosť, ak sú jeho zákonnými zástupcami. Ak je maloletý starší ako 15 rokov, musí k žiadosti priložiť svoj písomný súhlas s úradne osvedčeným podpisom.

V súlade so zákonom o mene a priezvisku, na žiadosť rodiča maloletého dieťaťa, ktoré nemá priezvisko tohto rodiča a ktorý sa o dieťa osobne stará, môže okresný úrad povoliť maloletému dieťaťu používanie priezviska tohto rodiča ako ďalšie priezvisko, za určitých podmienok.

Dátum poslednej zmeny: 24. 1.

Dátum zverejnenia: 19. 11.