Daňový bonus je nástroj štátu, ktorý priamo ovplyvňuje čistý príjem zamestnancov alebo daňovú povinnosť podnikateľov - živnostníkov, ktorí majú vlastné deti alebo sa o ne starajú. Daňový bonus je upravený v §33 zákona o dani z príjmov č. 595/2003 Z. z. Novelou zákona o dani z príjmov účinnou od 1. januára 2025 sa zmenili niektoré podmienky na jeho uplatnenie a aj jeho výška.

Daňový bonus na dieťa (deti) si uplatňuje vždy iba jeden z rodičov. Je možné postupovať aj tak, že pomernú časť daňového bonusu po časť roka si uplatní jeden z rodičov na všetky vyživované deti a po zostávajúcu časť roka druhý z rodičov. Ak nárok na daňový bonus spĺňajú obidvaja z rodičov, na jeho uplatnení sa dohodnú.

Nárok na daňový bonus vzniká mesiacom, v ktorom sa dieťa narodí a zanikne dosiahnutím veku 18 rokov dieťaťa (25 rokov dieťaťa, pokiaľ ide o daňový bonus za rok 2024), pokiaľ sa sústavne pripravuje na povolanie denným štúdiom na strednej alebo vysokej škole.

Daňový bonus na dieťa si uplatňuje rodič alebo osoba, ktorá má zverené dieťa do starostlivosti. Nárok má zamestnanec, resp. osoba s príjmami podľa § 5 zákona o dani z príjmov (tzv. závislá činnosť) a aj podnikateľ - fyzická osoba, resp. SZČO, ktorá dosahuje príjem podľa § 6 ods. 1 a 2 zákona o dani z príjmov, čiže nejde iba o príjmy zo živnosti, ale aj napr.

Uplatnenie nároku na daňový bonus

Ak si chce zamestnanec uplatniť daňový bonus u zamestnávateľa naraz za celý rok, má povinnosť do 15. februára požiadať o ročné zúčtovanie dane a dodať podklady na uplatnenie daňového bonusu, ak tak neurobil počas roka. Zamestnávateľ má povinnosť vyhotoviť ročné zúčtovanie dane do 31. Pokiaľ zamestnanec o ročné zúčtovanie dane do daného termínu nepožiadal, podá daňové priznanie fyzickej osoby typ A, v ktorom si uplatní daňový bonus na dieťa.

V prípade, že daňová povinnosť bude nižšia než daňový bonus na dieťa, o vyplatenie daňového bonusu požiada daňový úrad priamo v daňovom priznaní, a to buď vyplatením na účet, ktorý uvedie do daňového priznania, alebo na svoju adresu.

Prílohou daňového priznania je Potvrdenie o zdaniteľných príjmoch fyzickej osoby zo závislej činnosti na zdaňovacie obdobie rok 2020 od zamestnávateľa/zamestnávateľov, rodný list dieťaťa (prípadne rozhodnutie súdu o osvojení dieťaťa, rozhodnutie súdu o zverení dieťaťa do náhradnej starostlivosti alebo sobášny list a rodný list dieťaťa, ak ide o dieťa druhého z manželov) a ak sa dieťa sústavne pripravuje na povolanie štúdiom, tak aj potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa (potvrdenie o návšteve školy alebo potvrdenie o poberaní prídavku na dieťa nie je potrebné predkladať v prípade, ak dieťa študuje na škole na Slovensku).

Výška daňového bonusu a zmeny od roku 2025

Pri spracovaní ročného zúčtovanie zamestnancov, ale aj pri podaní daňového priznania fyzickej osoby k dani z príjmov, či už typu A, ak daňové priznanie podáva zamestnanec alebo typu B, ak daňové priznanie podáva SZČO, je potrebné správne vypočítať výšku daňového bonusu, ktorý sa mení podľa veku dieťaťa.

Výška daňového bonusu pre dieťa, ktoré dovŕši hranicu 15 rokov (resp. 18 rokov v prípade daňového bonusu za rok 2024), sa v uvedenej sume uplatní naposledy v tom mesiaci, v ktorom dieťa dovŕši príslušný vek.

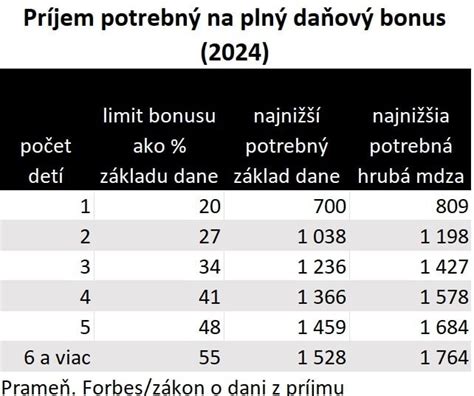

Nárok na daňový bonus je možné uplatniť najviac do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 5 zákona o dani z príjmov (príjmy zo závislej činnosti) alebo do výšky ustanoveného percenta základu dane (čiastkového základu dane) z príjmov podľa § 6 ods. Vzhľadom na percentuálny limit základu dane (čiastkového základu dane) si nie každý daňovník bude môcť uplatniť daňový bonus v plnej výške.

Podľa § 52zzp ods. 3 zákona č. 595/2005 Z. z. o dani z príjmov (ďalej ako „ZDP“) „Daňovník, ktorý v zdaňovacom období dosiahol zdaniteľné príjmy (§ 5 a § 6 ods. 1 a 2 ZDP), môže uplatniť daňový bonus na každé vyživované dieťa žijúce v domácnosti s daňovníkom, pričom prechodný pobyt dieťaťa mimo domácnosti nemá vplyv na uplatnenie tohto daňového bonusu. Takýto nárok si však môže daňovník uplatniť poslednýkrát v decembri 2024 (§ 52zzp oods. 4 ZDP). Od januára 2025 platia už sumy daňového bonusu uvedené v § 33 zákona o dani z príjmov.

Nárok na daňový bonus podľa odseku 4 si daňovník môže uplatniť prvýkrát za kalendárny mesiac január 2023 a poslednýkrát za kalendárny mesiac december 2024. Nárok na daňový bonus podľa § 33 ods. 1 zákona č. 595/2003 Z. z. v znení účinnom od 1. 1. 2025 vzniká naďalej na nezaopatrené dieťa v zmysle zákona o prídavku na dieťa, avšak len do 18 rokov jeho veku, čo upravuje priamo § 33 ZDP.

Po novom sa bude môcť (v prípade potreby) pri podávaní DP (za rok 2023 a nasledujúce) vziať do úvahy aj príslušný základ dane (čiastkový základ dane) z príjmov podľa § 5 zákona č. 595/2003 Z. z. alebo z príjmov podľa § 6 ods. 1 a 2 zákona č. 595/2003 Z. z. alebo ich úhrn druhej oprávnenej osoby vyživujúcej dieťa (deti) v domácnosti. Bolo to po kritike aj zo strany odbornej verejnosti, že sumami DB za rok 2022 sa najviac pomohlo tým rodinám, ktoré to menej potrebujú.

Zamestnávatelia musia pozorne sledovať všetky zmeny zákonov, aby ich vedeli správne uplatniť pri výpočte miezd svojich zamestnancov. Veľkou pomocou je účtovný systém, ktorý tieto zmeny aplikuje v správnom čase. Jedným z takýchto účtovných systémov s modulom mzdovej agendy je systém Money S3 alebo Money S4, ktoré po zadaní údajov do mzdovej agendy zamestnanca prepočítavajú nárok na daňový bonus a jeho výšku podľa dokumentov poskytnutých zamestnancom.

Kto je považovaný za vyživované dieťa?

Za vyživované dieťa, na ktoré si možno uplatniť daňový bonus (bez ohľadu na to, či ide o vlastné dieťa, osvojené dieťa, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov alebo dieťa druhého z manželov) sa považuje nezaopatrené dieťa podľa zákona č. 600/2003 Z. z. o prídavku na dieťa.

Podľa § 3 ZPD je nezaopatreným dieťaťom „dieťa do skončenia povinnej školskej dochádzky, najdlhšie do dovŕšenia 25 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom alebo sa nemôže sústavne pripravovať na povolanie štúdiom, alebo vykonávať zárobkovú činnosť pre chorobu alebo úraz. 2) Nezaopatrené dieťa podľa tohto zákona je aj dieťa, ktoré je oslobodené od povinnosti dochádzať do školy sa vzdeláva v základnej škole pre žiakov so zdravotným znevýhodnením alebo je neschopné sa sústavne pripravovať na povolanie alebo vykonávať zárobkovú činnosť pre dlhodobo nepriaznivý zdravotný stav, najdlhšie do dosiahnutia plnoletosti.

Za vyživované dieťa daňovníka sa považuje aj plnoleté nezaopatrené dieťa podľa osobitného predpisu [§ 2 ods. 1 písm. d) tretí bod zákona o prídavku na dieťa].

Za vyživované dieťa daňovníka sa považuje aj plnoleté nezaopatrené dieťa podľa osobitného predpisu (§ 2 ods. 1 písm. dieťa, ktoré sa po skončení povinnej školskej dochádzky zúčastňuje dennou formou kurzu na získanie základného vzdelania, najdlhšie však do skončenia školského roka, v ktorom dieťa dovŕšilo 18 rokov veku, (okrem prípravných kurzov poskytovaných podľa zákona č. 5/2004 Z. z.

Za vyživované dieťa sa považuje dieťa vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov, ktoré sa považuje za nezaopatrené dieťa podľa zákona č. 600/ 2003 Z. z. o prídavku na dieťa v znení neskorších predpisov.

Podľa § 33 ods. 1 zákona o dani z príjmov daňový bonus možno uplatniť len na dieťa žijúce v domácnosti s daňovníkom. Prechodný pobyt dieťaťa mimo domácnosti nemá vplyv na uplatnenie daňového bonusu.

Prípady, kedy nárok na daňový bonus zaniká

Dieťaťu bol dňa 24.1.2025 rozhodnutím Sociálnej poisťovne priznaný invalidný dôchodok. Za nezaopatrené dieťa žijúce s ním v domácnosti nemožno považovať dieťa, ktorému vznikol nárok na invalidný dôchodok, alebo ak poberá sociálny dôchodok. Priznanie invalidného dôchodku je dôvodom zániku nároku výplaty daňového bonusu, lebo dieťa prestalo byť nezaopatreným dieťaťom, a to od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku.

Dieťaťu bol dňa 24.1.2025 rozhodnutím Sociálnej poisťovne priznaný invalidný dôchodok so spätnou platnosťou od 11.3.2024. Od akého dátumu zaniká nárok na daňový bonus daňovníkovi, nakoľko daňový bonus bol uplatnený na celý rok 2024? Za nezaopatrené dieťa žijúce s ním v domácnosti nemožno považovať dieťa, ktorému vznikol nárok na invalidný dôchodok. Priznanie invalidného dôchodku je dôvodom zániku nároku výplaty daňového bonusu, lebo dieťa prestalo byť nezaopatreným dieťaťom, a to od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku. Nárok na daňový bonus zanikol od 1.2.2025.

Syn je študentom Praktickej školy, ktorá pôsobí v rámci Špeciálnej školy. Poberala som naňho daňový bonus. Dňa 10. septembra 2025 mu bol priznaný invalidný dôchodok so spätnou platnosťou k 30.09.2024. Nárok na daňový bonus podľa § 33 zákona o dani z príjmov sa uplatňuje na nezaopatrené dieťa. V súlade s § 3 ods. 3 písm. a) zákona o prídavku na dieťa nezaopatreným dieťaťom nie je dieťa s priznaným invalidným dôchodkom a to od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku.

Štúdium a nárok na daňový bonus

Sústavnou prípravou na povolanie je štúdium (na strednej alebo vysokej škole) v dennej forme. Dieťa, ktoré skončí denné štúdium na strednej škole, sa bude považovať pre účely uplatnenia nároku na daňový bonus za nezaopatrené do konca školského roka, v ktorom skončilo denné štúdium na strednej škole, t.j.

Sústavnou prípravou na povolanie je aj opakovanie ročníkov štúdia. Ak daňovník spĺňa podmienky stanovené na uplatnenie nároku na daňový bonus na vyživované dieťa, ktoré sa pripravuje na povolanie štúdiom, má nárok na daňový bonus aj v prípade, že dieťa poberá príjem.

Keďže sústavnou prípravou na povolanie štúdiom na strednej škole je aj obdobie bezprostredne nadväzujúce na skončenie štúdia, najdlhšie do konca školského roka, v ktorom dieťa skončilo štúdium na strednej škole, daňový bonus patrí rodičovi do konca školského roka, t. j. do 31.8.2025 bez ohľadu na to, či sa dieťa cez prázdniny eviduje na úrade práce, alebo sa zamestná, alebo začne dosahovať príjmy z podnikania.

Študent mal vykonať maturitnú skúšku na gymnáziu 26. mája 2010. Skúšku nezložil, bola mu povolená opravná skúška na 8. septembra 2010, ktorú úspešne vykonal. Nárok na daňový bonus, bez ohľadu na výsledok skúšky, bol naposledy za mesiac august 2010, lebo školský rok, v ktorom malo dieťa štúdium skončiť, trval do 31. 8. 2010. Aj napriek tomu, že študent opravnú maturitnú skúšku zložil 8. 9.

Študent ukončil posledný ročník strednej školy v mesiaci máj 2010 vykonaním maturitnej skúšky. Od 1. júla 2010 začal pracovať, pracovný pomer skončil 31. 8. 2010. Bol dodatočne prijatý na vysokú školu, na denné štúdium sa zapísal v septembri 2010.

Podľa § 3 ods. 1 písm. a) zákona o prídavku na dieťa nezaopatrené dieťa je dieťa do skončenia povinnej školskej dochádzky, najdlhšie do dovŕšenia 25 rokov veku, ak sa sústavne pripravuje na povolanie štúdiom. Podľa § 4 ods. 4 písm. a) tohto zákona sa za sústavnú prípravu na povolanie považuje aj obdobie bezprostredne nadväzujúce na skončenie štúdia na strednej škole (napr. maturitnou skúškou), najdlhšie do konca školského roka, v ktorom dieťa štúdium skončilo, t. j. do 31. augusta 2010. Podľa § 4 ods. 4 písm. b) zákona o prídavku na dieťa sa za sústavnú prípravu na povolanie považuje aj obdobie od konca školského roka, v ktorom dieťa skončilo štúdium na strednej škole, t. j. od 1. 9. 2010, do zápisu na vysokú školu vykonaného najneskôr v októbri. Z uvedených ustanovení zákona o prídavku na dieťa vyplýva, že v danom prípade podmienka nezaopatrenosti dieťaťa je splnená do konca júna a opätovne od septembra 2010. Rodič tohto dieťaťa nemá nárok na daňový bonus za mesiace júl a august z dôvodu vykonávania zárobkovej činnosti dieťaťom. Nárok opätovne vznikne od 1. septembra 2010, a to aj vtedy, ak by dieťa pokračovalo vo výkone zárobkovej činnosti.

Za nezaopatrené dieťa sa podľa § 3 ods. 3 písm. b) zákona o prídavku na dieťa nepovažuje dieťa, ktorého štúdium na vysokej škole podľa študijného programu presahuje štandardnú dĺžku. Na účely uplatnenia daňového bonusu sa štandardná dĺžka štúdia posudzuje podľa študijného programu, na ktorý bol študent prijatý. Dieťa bolo prijaté na bakalárske štúdium, v ktorého študijnom programe bola určená štandardná dĺžka štúdia tri roky. V akademickom roku 2009/2010 dieťa opakovalo druhý ročník. Štúdium v tomto roku bolo v rámci štandardnej dĺžky štúdia, preto bol nárok na daňový bonus do konca augusta 2010.

V septembri 2011 sa zapíše na druhý stupeň vysokoškolského štúdia so štandardnou dĺžkou podľa študijného programu 2 roky. V prípadoch, ak študent zmení študijný program, resp. U študentov zahraničných vysokých škôl sa štandardná dĺžka štúdia neposudzuje.

Pokiaľ dieťa získalo vysokoškolské vzdelanie druhého stupňa, nepovažuje sa za nezaopatrené dieťa. Dieťa po skončení bakalárskeho študijného programu na vysokej škole v júni 2010 nepokračovalo vo vysokoškolskom štúdiu druhého stupňa, ale v septembri sa zapísalo na bakalársky študijný program na inej vysokej škole. Obdobie medzi vysokoškolskými štúdiami prvého stupňa sa v zmysle zákona o prídavku na dieťa nepovažuje za sústavnú prípravu na povolanie, a preto rodič za toto obdobie nemá nárok na daňový bonus. Nárok vznikne opätovne od zápisu na druhý bakalársky študijný progra...

Vysvetlenie daňového bonusu na dieťa

Osobitné situácie a daňový bonus

Manželia sú rozvedení, ale žijú naďalej v spoločnej domácnosti. Dieťa bolo súdom zverené matke. Otec platí na dieťa výživné. Matka je nezamestnaná a nemôže si uplatniť daňový bonus na dieťa, preto o uplatnenie daňového bonusu požiada u svojho zamestnávateľa otec. Dieťa je zverené do starostlivosti matky, ale vo vzťahu k otcovi sa nič nemení, stále ide o jeho vlastné dieťa, ktoré s ním žije v spoločnej domácnosti. Ak sa rodičia dohodli na takomto uplatnení daňového bonusu, zamestnávateľ prizná otcovi daňový bonus na základe dokladu o tejto vzájomnej dohode medzi rodičmi dieťaťa.

Otec maloletého dieťaťa si po rozvode plní vyživovaciu povinnosť a mesačne prispieva na výživu dieťaťa výživným, s dieťaťom ale nežije v domácnosti. Matka, s ktorou dieťa žije v domácnosti, je na materskej dovolenke, preto si nemôže daňový bonus na dieťa uplatniť.

Dieťa študuje na vysokej škole v Nitre, kde mu rodičia kúpili byt, v ktorom je prihlásené k trvalému pobytu. Jeho rodičia majú trvalý pobyt v Poprade. Dieťa nemá vlastné príjmy, je finančne závislé od rodičov. Zdržuje sa striedavo u rodičov a vo svojom byte. Podmienkou pre uznanie nároku na daňový bonus nie je zhodný trvalý pobyt rodiča a dieťaťa.

O vlastnom dieťati daňovníka možno hovoriť v prípade matky, ktorá dieťa porodila a v prípade otca, ak ide o biologického otca.

Dieťa sa narodilo matke, ktorá žije v domácnosti so svojím druhom, spoločne uhrádzajú náklady na svoje potreby. Druh je otcom dieťaťa, matka je na materskej dovolenke.

Zamestnanec žije v domácnosti s družkou, jej dieťaťom a ich spoločným dieťaťom. Zamestnanec sa rozviedol, znova sa oženil a žije v domácnosti s novou manželkou a jej dieťaťom.

Plnoletí študenti strednej školy uzavreli manželstvo a narodilo sa im dieťa. Obaja pokračujú v štúdiu na základe individuálneho študijného plánu. Žijú v spoločnej domácnosti, ale nemajú rovnaký trvalý pobyt. Manžel sa zamestnal a uplatňuje si u zamestnávateľa daňový bonus na dieťa.

Podľa § 33 ods. 1 zákona o dani z príjmov si môže daňovník pri splnení podmienky dosiahnutia minimálnych príjmov uplatniť daňový bonus na vyživované dieťa žijúce s ním v domácnosti. Podľa odseku 2 sa za vyživované dieťa považuje dieťa vlastné, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov. Pretože v prípade manželky nejde ani o jednu z vymenovaných kategórií, manžel si nemôže na manželku uplatniť daňový bonus.

Podmienky osvojenia dieťaťa sú upravené v § 97 a nasl. zákona č. 36/2005 Z. z. o rodine v znení neskorších predpisov (ďalej „zákon o rodine“). Osvojením vzniká medzi osvojiteľom a osvojencom rovnaký vzťah, aký je medzi rodičmi a deťmi. O osvojení rozhoduje súd na návrh osvojiteľa. Pred rozhodnutím súdu o osvojení musí byť maloleté dieťa najmenej po dobu deviatich mesiacov v starostlivosti budúceho osvojiteľa (s výnimkou, ak pestúnska alebo náhradná osobná starostlivosť alebo osobná starostlivosť poručníka trvala aspoň deväť mesiacov pred rozhodnutím súdu). Náklady spojené s predosvojiteľskou starostlivosťou uhrádza budúci osvojiteľ. O zverení maloletého dieťaťa do starostlivosti budúceho osvojiteľa rozhodne na jeho návrh súd. Zákon o dani z príjmov neupravuje, že dieťa v predosvojiteľskej starostlivosti sa považuje za vyživované dieťa.

Manželia podali návrh na osvojenie dieťaťa. Súd rozhodol, že im zveruje na 10 mesiacov maloleté dieťa od 1. apríla 2010 do predosvojiteľskej starostlivosti, rozhodnutie sa stalo právoplatným 10. mája 2010. Nárok na daňový bonus vzniká od mesiaca apríl 2010. Vzhľadom na nadobudnutie právoplatnosti rozhodnutia sa nárok za apríl zohľadní až pri ročnom zúčtovaní preddavkov za rok 2010 alebo pri podaní daňového priznania za toto zdaňovacie obdobie.

Zverenie maloletého dieťaťa do osobnej starostlivosti inej fyzickej osoby než rodiča (tzv. Ak to vyžaduje záujem maloletého dieťaťa, súd môže zveriť maloleté dieťa do náhradnej osobnej starostlivosti. V rozhodnutí súd vymedzí osobe, ktorej bolo maloleté dieťa zverené do náhradnej osobnej starostlivosti, jej rozsah práv a povinností k maloletému dieťaťu. Vyživovacia povinnosť rodičov alebo inej fyzickej osoby voči dieťaťu nezaniká. Náhradná osobná starostlivosť zaniká buď priamo zo zákona, ak nastane skutočnosť, resp.

Manželia mali od júna 1995 zverené dieťa do náhradnej osobnej starostlivosti. Dieťa dovŕšilo osemnásť rokov 3. októbra 2010 a sústavne sa pripravuje štúdiom na budúce povolanie. Podľa § 47 ods. 1 písm. a) zákona o rodine zaniká náhradná osobná starostlivosť dosiahnutím plnoletosti dieťaťa. Preto nárok na daňový bonus zanikne niektorému z manželov od novembra 2010.

Maloleté dieťa môže byť zverené do dočasnej starostlivosti budúceho pestúna. Tzv. Pestúnska starostlivosť na rozdiel od náhradnej osobnej starostlivosti je forma náhradnej starostlivosti, za výkon ktorej patrí pestúnovi finančná odmena. K zániku pestúnskej starostlivosti dochádza priamo zo zákona z dôvodov uvedených v § 52 ods. 1 zákona o rodine, resp.

Budúcim pestúnom bolo dieťa od 1. februára 2010 zverené do predpestúnskej starostlivosti rozhodnutím orgánu sociálnoprávnej ochrany, ktoré nadobudlo právoplatnosť 1. marca 2010. Do konca mája 2010 nebol podaný návrh na začatie konania o zverení maloletého dieťaťa do pestúnskej starostlivosti. Môže si niektorý z manželov uplatniť nárok na daňový bonus a za ktoré mesiace? Obdobie predpestúnskej starostlivosti možno považovať za obdobie nahrádzajúce starostlivosť rodičov s nárokom na daňový bonus. V danom prípade zverenie maloletého dieťaťa do dočasnej starostlivosti budúceho pestúna zaniklo uplynutím lehoty na podanie návrhu súdu na začatie konania o zverení do pestúnskej starostlivosti.

Podľa § 54 zákona o rodine súd môže nariadiť ústavnú starostlivosť len vtedy, ak výchova maloletého dieťaťa je vážne ohrozená alebo vážne narušená a iné výchovné opatrenia neviedli k náprave alebo ak rodičia nemôžu zabezpečiť osobnú starostlivosť o maloleté dieťa z iných vážnych dôvodov a maloleté dieťa nemožno zveriť do náhradnej osobnej starostlivosti alebo do pestúnskej starostlivosti. Ak súd nerozhodol inak, sú rodičia maloletého dieťaťa naďalej jeho zákonnými zástupcami a spravujú jeho majetok. Ak súd nariadil ústavnú starostlivosť z dôvodov, ktoré sú na strane rodičov, v rozhodnutí zároveň určí rodičom dieťaťa primeranú lehotu na úpravu ich rodinných a sociálnych pomerov tak, aby mohli osobne vykonávať starostlivosť o maloleté dieťa. Súd nariadil ústavnú starostlivosť o maloleté dieťa a rodičom v rozhodnutí určil lehotu dvoch rokov na úpravu ich pomerov tak, aby sa mohli osobne starať o toto dieťa. Vykonávanie rozhodnutia súdu o nariadení ústavnej starostlivosti nie je prekážkou uplatnenia daňového bonusu u jedného z rodičov, pretože podľa § 33 ods. 1 zákona o dani z príjmov prechodný pobyt dieťaťa mimo domácnosti nemá vplyv na uplatnenie daňového bonusu.

Poručník nie je povinný osobne sa starať o maloleté dieťa, ale ak sa poručník o maloleté dieťa osobne stará, má nárok na príspevky podľa osobitného predpisu. Maloletému dieťaťu zomreli rodičia. Súd určil tomuto dieťaťu opatrovníka, ktorý sa bude starať len o majetok dieťaťa. Zákon o dani z príjmov za vyživované dieťa považuje nezaopatrené dieťa definované v zákone č. 600/2003 Z. z. o prídavku na dieťa a o zmene a doplnení z. č. 461/2003 Z. z. o sociálnom poistení v znení neskorších predpisov (ďalej „zákon o prídavku na dieťa“).

Skončenie povinnej školskej dochádzky je upravené v § 22 zákona č. 245/2008 Z. z. o výchove a vzdelávaní („školský zákon“) a o zmene a doplnení niektorých zákonov v znení neskorších predpisov. Sústavná príprava dieťaťa na povolanie pri štúdiu na strednej škole sa začína najskôr od začiatku školského roka prvého ročníka strednej školy. Podľa § 4 ods. 4 písm. a) zákona o prídavku na dieťa je sústavnou prípravou na povolanie aj obdobie bezprostredne nadväzujúce na skončenie štúdia na strednej škole, najdlhšie do konca školského roka, v ktorom dieťa skončilo štúdium na strednej škole. Pretože školský rok na stredných školách končí 31. augusta, daňový bonus možno uplatniť naposledy za august.

Dieťa skončilo štúdium na dennom pomaturitnom špecializačnom štúdiu pre absolventov stredných škôl. Nárok na daňový bonus má rodič na dieťa sústavne sa pripravujúce na povolanie štúdiom, ktorým je aj štúdium na strednej škole. Zákon o prídavku na dieťa sa v ustanovení § 4 ods. 1 písm. a) odvoláva na zákon č. 29/1984 Zb., ktorý bol zrušený v súčasnosti platným školským zákonom č. 245/2008 Z. z. Tento zákon upravuje pomaturitné štúdium v § 47. Štúdium v zmysle tohto ustanovenia zákona sa považuje za štúdium na strednej škole.

Dcérke zamestnanca, ktorá denne študuje na strednej škole, sa koncom júna 2010 narodilo dieťa. Dcéra nie je vydatá a žije s rodičmi. Jej otec poberá na ňu daňový bonus. Škola, na ktorej študentka študuje, vydala potvrdenie o návšteve školy do 31. 8. 2010. Od 1. 9. 2010 bude študovať individuálnou formou. Sústavná príprava na budúce povolanie je v zmysle § 4 ods. 1 písm. a) zákona o prídavku na dieťa štúdium na strednej škole, okrem štúdia popri zamestnaní, kombinovaného štúdia a štúdia jednotlivých vyučovacích predmetov. Zákon o prídavku na dieťa sa odvoláva na už neplatný školský zákon č. 29/1984 Zb. Podľa § 33 ods. 3 písm. h) v súčasnosti platného školského zákona č. 245/2008 Z. z. v znení neskorších predpisov sa umožňuje štúdium podľa individuálneho učebného plánu. Tento typ štúdia nie je z definície uvedenej v § 4 ods. 1 písm. a) zákona o prídavku vylúčený, t. j. aj toto štúdium je považované za sústavnú prípravu dieťaťa na budúce povolanie.

Poberanie dôchodkovej dávky toho istého druhu v cudzine oprávnenou osobou a ďalšou fyzickou osobou, ktorá si môže uplatniť daňový bonus podľa §33 zákona č. 595/2003 Z. z. nevykonávanie zárobkovej činnosti oprávnenou osobou a ďalšou fyzickou osobou, ktorá si môže uplatniť daňový bonus podľa §33 zákona č. 595/2003 Z. z. nepriznanie daňového bonusu na nezaopatrené dieťa, na ktoré si oprávnená osoba uplatnila nárok na prídavok na dieťa. Splnenie podmienok nároku na príplatok k prídavku sa sleduje u oprávnenej osoby a súčasne aj u ďalšej fyzickej osoby, ktorá si môže uplatniť daňový bonus, t. j. u druhého rodiča, druhého náhradného rodiča alebo u manžela rodiča, ktorý nie je rodičom nezaopatreného dieťaťa, ak žijú s nezaopatreným dieťaťom v domácnosti.

tags: #danovy #bonus #na #postihnute #dieta