Daňový bonus na dieťa je jedným z najvýznamnejších daňových zvýhodnení pre rodiny s deťmi na Slovensku. V roku 2025 priniesol viacero zásadných zmien, ktoré ovplyvňujú nielen jeho výšku, ale aj samotný vznik nároku.

Daňový bonus na dieťa je daňové zvýhodnenie poskytované rodičom alebo iným osobám, ktoré vyživujú vlastné alebo iné dieťa (osvojené, dieťa druhého z manželov, prevzaté do starostlivosti). Na rozdiel od nezdaniteľných častí základu dane, daňový bonus neznižuje základ dane, ale priamo vypočítanú daň. Uplatniť si ho môže len fyzická osoba.

Kto má nárok na daňový bonus?

Nárok na daňový bonus si môže uplatniť daňovník, ak:

- Dosiahol aktívny zdaniteľný príjem, typicky zo živnosti podľa § 6 ods. 1 ZDP, podľa § 6 ods. 2 ZDP z inej samostatnej zárobkovej činnosti alebo zo závislej činnosti podľa § 5 ZDP.

- Vyživuje dieťa, ktoré s ním žije v spoločnej domácnosti a nedosiahlo 18 rokov (poslednýkrát za mesiac, v ktorom dieťa dovŕši 18 rokov veku).

- Od 1. januára 2025 je zavedená dôležitá zmena - podmienka dosiahnutia zdaniteľných príjmov zo zdrojov na území SR minimálne 90 % zo všetkých jeho príjmov. Do všetkých posudzovaných príjmov sa započítavajú tzv. aktívne príjmy.

Výška daňového bonusu a jeho zmeny

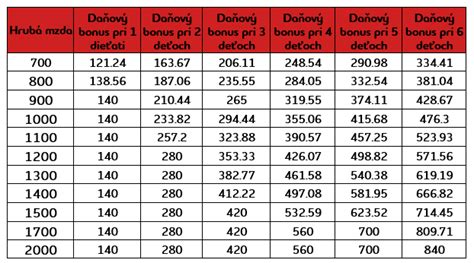

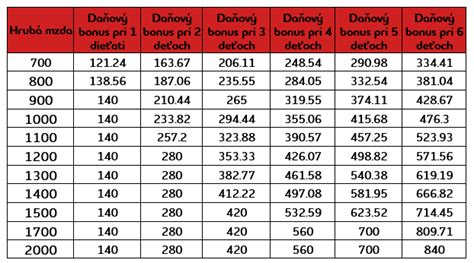

Výška daňového bonusu na dieťa závisí od veku dieťaťa a od počtu detí. Od 1. januára 2025 sa začínajú uplatňovať sumy uvedené v § 33 ods. 1 ZDP, schválené ešte zákonom č. 496/2022 Z. z.

Pre porovnanie, tu sú sumy daňového bonusu podľa veku dieťaťa:

| Vek dieťaťa | Maximálny mesačný daňový bonus |

|---|---|

| Do 18 rokov | 100 € |

| Od 18 rokov | 50 € |

Tieto sumy sú maximálne a ich skutočná výška môže byť ovplyvnená výškou základu dane daňovníka a inými limitmi.

Kedy vzniká nárok na daňový bonus?

Daňový bonus si môže uplatniť daňovník, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území SR za rok 2025 tvorí najmenej 90 % zo všetkých príjmov tohto daňovníka, ktoré mu plynú zo zdrojov na území SR a zo zdrojov v zahraničí.

Limity a krátenie daňového bonusu

Existuje niekoľko limitov, ktoré môžu ovplyvniť výšku daňového bonusu:

- Limit základu dane: Ak je základ dane z príjmov podľa § 5 alebo § 6 ods. 1 a 2 alebo ich úhrn vyšší ako 25 740 eur (ide o 1,5-násobok 12-násobku priemernej mesačnej mzdy zamestnanca v hospodárstve SR zistenej Štatistickým úradom SR za kalendárny rok, ktorý dva roky predchádza kalendárnemu roku, v ktorom si uplatňuje nárok na daňový bonus), suma daňového bonusu sa bude znižovať. Zníženie sa vypočíta ako jedna desatina rozdielu medzi základom dane a touto hranicou, na každé dieťa osobitne.

- Percentuálny limit základu dane: Výška daňového bonusu je obmedzená aj percentuálnym limitom základu dane, ktorý závisí od počtu detí.

Príklady z praxe

Príklad č. 1: Zamestnankyňa si uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac január 2025 dosiahla základ dane 1 000 eur. Nárok na daňový bonus - 36 % z 1 000 eur, max. 200 eur (2x 100 €). Keďže 36 % zo 1000 € je 360 €, ale maximálna suma na dve deti je 200 €, zamestnankyňa má nárok na 200 €.

Príklad č. 2: Zamestnanec pracujúci na dohodu o pracovnej činnosti si uplatňuje daňový bonus na jedno dieťa do 15 rokov na mesačnej báze u zamestnávateľa. Za mesiac október 2025 dosiahol základ dane 330 eur. Nárok na daňový bonus - 29 % z 330 eur, max. 100 eur. 29 % z 330 € je 95,70 €, čo je menej ako maximálna suma 100 €, preto má nárok na 95,70 €.

Príklad č. 3: Zamestnankyňa má tri deti vo veku 10, 12 (navštevujúce základnú školu) a 19 rokov (študujúce na strednej škole). Zamestnankyňa si uplatňuje daňový bonus na deti u zamestnávateľa na mesačnej báze. Vzhľadom na to, že na vyživované dieťa, ktoré dosiahlo 18 rokov, daňovník nemá nárok na uplatnenie daňového bonusu, do počtu detí sa nezapočítava. Zamestnávateľ pri výpočte sumy použije percento príslušné k počtu detí - 2, tzn. nárok na 200 € mesačne.

Príklad č. 4: Zamestnankyňa za rok 2025 dosiahla vymedzený základ dane z príjmov zo závislej činnosti podľa § 5 ZDP vo výške 27 500 eur. Má jedno dieťa do 15 rokov. Z titulu základu dane prevyšujúceho sumu 25 740 eur sa bude suma daňového bonusu znižovať o 1/10 rozdielu medzi ročným základom dane zamestnankyne (27 500 eur) a sumou 25 740 eur. Rozdiel je 1 760 eur, zníženie je 176 eur. Maximálny bonus je 1 200 eur. Výsledný daňový bonus bude 1 024 eur.

Príklad č. 5: Zamestnankyňa v septembri 2025 dosiahla základ dane vo výške 2 400 eur. Má jedno dieťa vo veku 10 rokov, na ktoré si uplatňuje daňový bonus na mesačnej báze. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne. Zamestnankyňa dosiahla mesačný základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane (2 400 eur) a sumou 2 145 eur. Rozdiel je 255 eur, zníženie je 25,50 eur. Výsledný daňový bonus je 74,50 €.

Príklad č. 6: Zamestnanec si uplatňuje daňový bonus na dve deti vo veku 4 a 17 rokov. Zamestnanec v mesiaci marec 2025 dosiahol základ dane 2 550 eur. Maximálna suma daňového bonusu na dieťa do 15 rokov je 100 eur mesačne a na dieťa od 15 do 18 rokov je 50 eur. Spolu nárok na 150 €. Zamestnanec dosiahol základ dane prevyšujúci sumu 2 145 eur, to znamená, že suma daňového bonusu sa zníži o 1/10 rozdielu medzi dosiahnutým základom dane (2 550 eur) a sumou 2 145 eur. Rozdiel je 405 eur, zníženie je 40,50 eur. Výsledný daňový bonus je 109,50 €.

Príklad č. 7: Zamestnanec si v roku 2025 uplatňuje daňový bonus na dve deti do 15 rokov na mesačnej báze u svojho zamestnávateľa. V novembri 2025 mu bola vyplatená vianočná odmena a vykázal základ dane vo výške 3 500 eur, kedy mu za tento mesiac nevznikol nárok na uplatnenie daňového bonusu z titulu vysokého príjmu. Základ dane za celý rok 2025 dosiahol vo výške 25 500 eur. Zamestnávateľ prihliadol počas roka na daňový bonus na deti vo výške 2 200 eur. Po skončení roka požiada zamestnanec o vykonanie ročného zúčtovania. Maximálna suma daňového bonusu na dve deti do 15 rokov za rok 2025 je vo výške 2 400 eur. Za zdaňovacie obdobie roku 2025 daňovník nedosiahol základ dane prevyšujúci sumu 25 740 eur, preto mu zamestnávateľ v ročnom zúčtovaní douplatňuje nárok do výšky 2 400 eur.

Príklad č. 8: Zamestnanec si v roku 2025 uplatňoval mesačne daňový bonus na jedno dieťa do 15 rokov, t. j. 1 200 eur za rok 2025 (12 mesiacov x 100 eur). V prípade, že za rok 2025 dosiahol základ dane v sume 26 350 eur, zníži sa mu nárok na daňový bonus? Zamestnancovi vznikne pri ročnom zúčtovaní dane zamestnávateľom nárok na daňový bonus na dieťa v sume 1 139 eur (výpočet: 1 200 eur - 0,1 * (26 350 - 25 740 eur)). Nakoľko zamestnancovi pri vykonaní ročného zúčtovania dane vyšiel nižší nárok na daňový bonus (vplyvom výšky dosiahnutého vymedzeného základu dane) ako suma daňového bonusu, na ktorú prihliadol zamestnávateľ počas roka, zamestnanec je povinný vzniknutý rozdiel v sume 61 eur vrátiť.

Vyživované dieťa

Za vyživované dieťa daňovníka sa považuje nezaopatrené dieťa podľa osobitného predpisu (zákon o prídavku na dieťa). Ide o vlastné dieťa, osvojené, dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu a dieťa druhého z manželov. Sústavná príprava dieťaťa na povolanie je štúdium (na strednej alebo vysokej škole) v dennej forme. Dieťa, ktoré skončí denné štúdium na strednej škole, sa bude považovať pre účely uplatnenia nároku na daňový bonus za nezaopatrené do konca školského roka, v ktorom skončilo denné štúdium na strednej škole.

Otázka č. 1: Syn je študentom Praktickej školy, ktorá pôsobí v rámci Špeciálnej školy. Poberala som naňho daňový bonus. Dňa 10. septembra 2025 mu bol priznaný invalidný dôchodok so spätnou platnosťou k 30.09.2024. Nárok na daňový bonus podľa § 33 zákona o dani z príjmov sa uplatňuje na nezaopatrené dieťa. V súlade s § 3 ods. 3 písm. a) zákona o prídavku na dieťa nezaopatreným dieťaťom nie je dieťa s priznaným invalidným dôchodkom a to od prvého dňa kalendárneho mesiaca nasledujúceho po kalendárnom mesiaci, v ktorom bolo vydané rozhodnutie o priznaní invalidného dôchodku.

Otázka č. 2: Je možné, aby si daňový bonus uplatnili obaja rodičia? Ak deti žijú s daňovníkmi v spoločnej domácnosti a obaja daňovníci spĺňajú podmienky, ktoré zákon určuje na uplatnenie daňového bonusu, tento nárok si môže uplatniť iba jeden z nich. V prípade, že si daňový bonus uplatní matka, nemôže si ho uplatniť otec dieťaťa a naopak.

Príklad pre živnostníkov (SZČO)

Pani Anna vyživuje 10-ročnú dcéru Júliu. Daňový bonus na dcéru je v absolútnej sume 100 EUR mesačne. Musí však zároveň byť nižší ako percentuálny limit čiastkového základu dane - pri jednom dieťati musí byť teda nižší ako 29 % zo sumy 1 299 EUR. A keďže 100 EUR je menej ako 376,71 EUR, t. j. maximálna výška daňového bonusu je 100 eur. Preddavok na daň z príjmov bude teda 155,71 EUR mínus 100 EUR, t. j. 55,71 EUR.

Skúsme teraz prípad, kedy je rovnaká pani Anna tentoraz pre zmenu živnostníčkou (SZČO) a jej mesačný príjem z podnikania je rovnakých 1 500 EUR. Maximálna možná suma daňového bonusu je 100 EUR x 12, t. j. 1 200 EUR. Túto sumu je však potrebné otestovať na 29 % z čiastkového základu dane, t. j. 29 % z 3 068,76 EUR - horným limitom je teda suma 889,94 EUR. Pani Anne patrí daňový bonus len 889,94 EUR (vzhľadom na to, že daň je nulová, túto sumu štát Anne pošle).

🚨 Daňový bonus na dieťa vo výške 2 200 USD v roku 2025: NOVÉ PRAVIDLÁ, kto má nárok a ako získať vrátenie dane

Uplatnenie daňového bonusu

Zamestnanec (rezident), ktorý si chce uplatniť daňový bonus na vyživované dieťa na mesačnej báze, je povinný podpísať u zamestnávateľa tlačivo vyhlásenia na uplatnenie nezdaniteľnej časti základu dane na daňovníka a daňového bonusu podľa § 36 ods. 6 zákona o dani z príjmov (predpísaný vzor tlačiva - VYH36v25). Podpísaním vyhlásenia zamestnanec okrem iného prehlasuje, že jeho zdaniteľné príjmy v zdaňovacom období plynú len zo zdrojov na území SR.

Živnostník a iné SZČO si ho uplatňujú len na ročnej báze - t. j. až v daňovom priznaní k dani z príjmov, ktoré podávajú v marci resp. apríli, máji či júni po skončení predmetného roka. Štát bonus vyplatí najneskôr do 40 dní od termínu na podanie daňového priznania.