Daňový bonus na dieťa predstavuje štátom stanovenú sumu, ktorej cieľom je finančne podporiť rodiny s nezaopatrenými deťmi. V praxi sa však stáva, že daňovníci, najmä podnikatelia, si tento bonus neuplatňujú z dôvodu nedostatočnej informovanosti. Tento článok poskytuje komplexný prehľad o podmienkach nároku na daňový bonus na dieťa v roku 2012, jeho výške a spôsobe uplatnenia.

Čo je Daňový Bonus?

Daňový bonus je suma, o ktorú si daňovník môže znížiť svoju daň z príjmov, ak splní zákonom stanovené podmienky. Ide o formu štátnej podpory pre rodiny s deťmi. Veľmi jednoducho povedané, o sumu daňového bonusu zaplatíte nižšiu daň = viac peňazí k výplate resp. vyššie čisté príjmy z podnikania.

Legislatívny Rámec

Problematika daňového bonusu je upravená v § 33 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov. V súvislosti s valorizáciou súm životného minima sa daňový bonus podľa § 33 ods. 1 zákona č. 595/2003 Z. z. o dani z príjmov v znení neskorších predpisov v nadväznosti na § 52 ods. 48 zákona o dani z príjmov zvyšuje rovnakým koeficientom a za rovnaké kalendárne mesiace zdaňovacieho obdobia ako suma životného minima.

Výška Daňového Bonusu v Roku 2012

Výška daňového bonusu sa v priebehu roka 2012 menila v závislosti od valorizácie súm životného minima:

- Do 30. júna 2012: 20,51 EUR mesačne na každé vyživované dieťa.

- Od 1. júla 2012: 21,03 EUR mesačne na každé vyživované dieťa.

Zmena výšky daňového bonusu bola spôsobená úpravou súm životného minima, ktorá nadobudla účinnosť 1. júla 2012. Mesačná suma daňového bonusu sa od 1. júla 2012 zvýšila zo sumy 20,51 eura na sumu 21,03 eura. Nová výška daňového bonusu sa uplatnila u zamestnancov prvýkrát za mesiac júl 2012 pri vyplatení mzdy v auguste.

Výpočet ročného daňového bonusu sa preto skladá z dvoch súm:

- Daňový bonus platný za január - jún 2012: 20,51 eura

- Daňový bonus platný za júl - december 2012: 21,03 eura

Daňový bonus za rok 2012 tak predstavuje sumu (20,51 x 6) + (21,03 x 6) = 249,24 €.

Podmienky Nároku na Daňový Bonus

Nárok na daňový bonus má daňovník, ktorý spĺňa nasledovné podmienky:

Minimálna Výška Príjmu

- Zamestnanec (§ 5 Zákona o dani z príjmov): Musí dosiahnuť zdaniteľné príjmy aspoň vo výške 6-násobku minimálnej mzdy. Pre rok 2012 to predstavuje sumu 1 963,20 EUR (6 x 327,20 EUR).

- SZČO (§ 6 Zákona o dani z príjmov): Musí dosiahnuť zdaniteľné príjmy aspoň vo výške 6-násobku minimálnej mzdy a vykázať základ dane (čiastkový základ dane) z príjmov podľa § 6.

Základnou podmienkou pre uplatnenie daňového bonusu je dosiahnutie požadovanej minimálnej výšky zdaniteľných príjmov zo závislej činnosti alebo z podnikania a inej samostatnej zárobkovej činnosti za rok 2012 vo výške 1 963,20 €.

Vyživované Dieťa a Spoločná Domácnosť

- Vyživované Dieťa: Daňovník musí vyživovať dieťa, ktoré s ním žije v spoločnej domácnosti. Prechodný pobyt dieťaťa mimo domácnosti nemá vplyv na uplatnenie daňového bonusu.

- Spoločná Domácnosť: Daňovník a vyživované dieťa musia žiť v spoločnej domácnosti. Domácnosť tvoria fyzické osoby, ktoré spolu trvale žijú a spoločne uhrádzajú náklady na svoje potreby (§ 115 Občianskeho zákonníka).

Daňovník s Obmedzenou Daňovou Povinnosťou

Môže si uplatniť daňový bonus, ak úhrn jeho zdaniteľných príjmov zo zdrojov na území Slovenskej republiky tvorí najmenej 90 % zo všetkých jeho príjmov zo zdrojov na území Slovenskej republiky a zo zdrojov v zahraničí.

Kto sa Považuje za Vyživované Dieťa?

Podľa § 33 ods. 2 zákona o dani z príjmov sa za vyživované dieťa považuje:

- Vlastné dieťa

- Osvojené dieťa

- Dieťa prevzaté do starostlivosti nahrádzajúcej starostlivosť rodičov na základe rozhodnutia príslušného orgánu

- Dieťa druhého z manželov

Musí ísť o nezaopatrené dieťa v zmysle § 3 zákona č. 600/2003 Z. z. Sústavná príprava dieťaťa na povolanie je štúdium na strednej škole (okrem štúdia popri zamestnaní, kombinovaného štúdia a štúdia jednotlivých vyučovacích predmetov), vysokej škole (okrem externého štúdia), alebo iné štúdium či výučba podľa rozhodnutia Ministerstva školstva Slovenskej republiky.

Spôsoby Uplatnenia Daňového Bonusu

Daňový bonus si môže daňovník uplatniť:

- Mesačne: Zamestnanec si môže uplatniť daňový bonus mesačne prostredníctvom svojho zamestnávateľa, ak spĺňa podmienky (najmä výšku príjmu). Ak si chce zamestnanec uplatniť daňový bonus v priebehu zdaňovacieho obdobia na mesačnej báze musí spĺňať podmienku, že jeho zdaniteľný príjem za kalendárny mesiac je aspoň v sume polovice minimálnej mzdy platnej pre príslušné zdaňovacie obdobie (pre rok 2012 je suma polovice minimálnej mzdy 327,20 / 2 = 163,60 €).

- Ročne:

- Ročné Zúčtovanie Dane: Zamestnanec môže požiadať svojho zamestnávateľa o vykonanie ročného zúčtovania dane a uplatniť si daňový bonus.

- Daňové Priznanie: Daňovník (napr. SZČO) si môže uplatniť daňový bonus v daňovom priznaní.

Uplatnenie Daňového Bonusu Zamestnancom

Zamestnanec si uplatňuje daňový bonus u zamestnávateľa prostredníctvom:

- Vyhlásenia na Uplatnenie Daňového Bonusu: Zamestnanec predkladá zamestnávateľovi písomné vyhlásenie, v ktorom preukazuje nárok na daňový bonus a spĺňanie podmienok. Toto vyhlásenie sa podáva do konca mesiaca, v ktorom zamestnanec nastúpil do zamestnania, a každoročne najneskôr do konca januára.

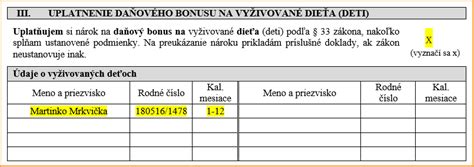

- Preukázania Nároku: Zamestnanec je povinný preukázať zamestnávateľovi splnenie podmienok na priznanie daňového bonusu, napríklad predložením rodného listu dieťaťa, potvrdenia o návšteve školy a pod.

Ak zamestnanec nastúpi do zamestnania a predloží zamestnávateľovi doklady (preukazujúce nárok na daňový bonus) do konca kalendárneho mesiaca v ktorom do zamestnania nastúpil, zamestnávateľ prihliadne na tieto skutočnosti už v tom kalendárnom mesiaci. Podmienkou je, že daňový bonus si neuplatňuje u iného zamestnávateľa.

Špecifické Situácie

Striedavá Osobná Starostlivosť

Ak je dieťa zverené do striedavej osobnej starostlivosti obidvoch rodičov, daňový bonus za ten istý kalendárny mesiac patrí len jednému z nich, a to za každý kalendárny mesiac, na začiatku ktorého bolo vyživované dieťa s rodičom v domácnosti. Ak sa rodičia nedohodnú, prednostné právo má matka.

Dieťa Žijúce s Rodičom a Manželom/Manželkou

Rodič dieťaťa si môže uplatniť daňový bonus po uplynutí zdaňovacieho obdobia, ak dieťa s ním žije v domácnosti a ak manžel (manželka) tohto dieťaťa nemá za toto zdaňovacie obdobie zdaniteľné príjmy presahujúce sumu podľa § 11 ods. 2 písm. a) zákona o dani z príjmov (pre rok 2012 sumu 3 644,74 EUR).

Viacerí Daňovníci Vyživujúci Dieťa

Ak vyživujú dieťa viacerí daňovníci, ktorí spĺňajú podmienky na uplatnenie daňového bonusu, môže si daňový bonus uplatniť vždy len jeden z nich. Ak sa nedohodnú inak, daňový bonus sa uplatňuje v poradí matka, otec, iná oprávnená osoba.

Praktické Príklady

Príklad 1:

Zamestnanec dosiahol v roku 2012 v mesiacoch január až apríl zdaniteľnú mzdu v úhrnnej výške 1 690 EUR. U zamestnávateľa si uplatnil daňový bonus na 2 vyživované deti, ktorý mu bol vyplatený vo výške 164,08 EUR. Od mája bol nezamestnaný, iný zdaniteľný príjem v tomto roku nemal. Keďže v uvedených mesiacoch poberal zdaniteľný príjem aspoň vo výške polovice minimálnej mzdy, daňovník nestráca nárok na priznaný daňový bonus, a to aj napriek tomu, že nedosiahol zdaniteľné príjmy v zdaňovacom období aspoň vo výške 6-násobku minimálnej mzdy, t. j. sumu 1 963,20 eura. Za ostatné mesiace roka nárok na daňový bonus nemá.

Príklad 2:

Zamestnankyňa nastúpila do práce po ukončení rodičovskej dovolenky v septembri 2012. Pretože splnila podmienky pre priznanie daňového bonusu, zamestnávateľ jej ho zohľadnil za 4 mesiace po 21,03 eura na jedno vyživované dieťa narodené v roku 2010. Jej zdaniteľný príjem zo závislej činnosti za 4 mesiace bude 2 400 eur.

Príklad 3:

Pán Peter Žirafa má jedného neplnoletého syna, ktorého vyživuje a žije s ním v spoločnej domácnosti. 25.7. sa mu narodila druhorodená dcéra. Pán Žirafa si teda môže uplatniť daňový bonus za 12 mesiacov za syna a za 6 mesiacov za dcéru. Celková výška daňového bonusu, ktorú si môže uplatniť je: 249,24€ + 6×21,03€ = 375,42€. O tento daňový bonus si zníži svoju daňovú povinnosť.