Je možné pracovať na živnosť a popritom sa starať o dieťa do šesť rokov bez platenia za zdravotnú starostlivosť? Odpoveď na túto otázku je komplexnejšia a závisí od viacerých faktorov, najmä od toho, či poberáte rodičovský príspevok a od vašich príjmov z podnikania.

V prvom rade je dôležité rozlišovať medzi situáciou, keď poberáte rodičovský príspevok, a keď už túto dávku nepoberáte. Ak ešte poberáte rodičovský príspevok, niektoré odvody môžu byť odpustené. Avšak, ak už rodičovský príspevok nepoberáte a začnete podnikať, budete musieť platiť zdravotné poistenie a taktiež nový mikroodvod do Sociálnej poisťovne.

Pokiaľ ide o založenie živnosti, neexistuje žiadny konkrétny limit príjmu, od ktorého by ste museli živnosť založiť. Podnikateľskú činnosť je potrebné realizovať buď ako samostatne zárobkovo činná osoba (SZČO) alebo prostredníctvom inej právnej formy, napríklad spoločnosti s ručením obmedzeným (s.r.o.). Založiť živnosť musíte ešte pred začatím vykonávania činnosti. Aj malý zisk z podnikania, napríklad 5 eur, znamená, že vykonávate činnosť na čierno, ak nemáte založené živnostenské oprávnenie.

Zmeny v odvodoch a daniach od roku 2026

Od januára 2026 vstúpia do platnosti legislatívne zmeny, ktoré ovplyvnia živnostníkov aj s.r.o. spoločnosti. Minimálne odvody do Sociálnej a zdravotnej poisťovne porastú. Minimálny vymeriavací základ pre sociálne odvody sa zvýši na 914,40 eur (60 % priemernej mzdy za rok 2024). Od roku 2026 budete platiť povinné sociálne odvody aj v prípade, že nič nezarobíte, avšak výška odvodov bude závisieť od vášho príjmu.

Ak váš príjem za rok 2025 bude nižší ako 9 144 eur, alebo nebudete mať v danom roku z podnikania žiadny príjem, v roku 2026 budete mesačne odvádzať na sociálne poistenie sumu 131,34 eura. Po novom sa tzv. odvodové prázdniny skracujú na 6 mesiacov, čo znamená, že povinnosť platiť odvody vám vznikne už od prvého dňa siedmeho mesiaca podnikania.

Od roku 2026 sa tiež mení spôsob zdaňovania vyšších príjmov z podnikania. Ak dosiahnete ročné príjmy do 100 000 eur, naďalej pre vás ostáva v platnosti zvýhodnená 15 % sadzba dane z príjmov.

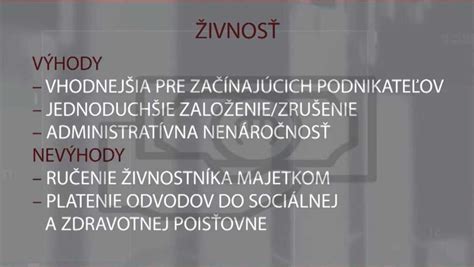

Živnosť vs. s.r.o.: Porovnanie

Živnostník (SZČO) je fyzická osoba, zatiaľ čo s.r.o. je právnická osoba. Živnostník ako fyzická osoba je povinný platiť odvody do Sociálnej a zdravotnej poisťovne, ktoré budú od roku 2026 výrazne vyššie. Pri s.r.o. povinné odvody neplatíte, pokiaľ spoločník alebo konateľ nebudú dostávať žiadnu odmenu (ani nepravidelnú) a konateľ nebude poberať mzdu. V opačnom prípade ste povinný platiť odvody aj ako s.r.o.

Príjmy živnostníka sa zdaňujú sadzbami dane platnými pre fyzické osoby a príjmy s.r.o. sadzbami dane platnými pre právnické osoby. Pri s.r.o. ste povinný platiť tzv. minimálnu daň aj v prípade, že dosiahnete stratu.

Výhody živnosti:

- Jednoduchšie vedenie účtovníctva - možnosť voľby paušálnych výdavkov (60 % z príjmov, max. do 20 000 eur) alebo vedenie evidencie skutočných výdavkov.

- Možnosť znížiť základ dane o nezdaniteľné časti (na daňovníka, manželku/manžela, doplnkové dôchodkové sporenie).

- Nárok na daňový bonus na deti a na zaplatené úroky z hypotéky.

Výhody s.r.o.:

- Nie je potrebné platiť odvody do Sociálnej a zdravotnej poisťovne (za predpokladu, že spoločník/konateľ nepoberá odmenu).

- Daňové sadzby pre právnické osoby môžu byť v niektorých prípadoch výhodnejšie.

V prípade s.r.o. musíte povinne viesť podvojné účtovníctvo a všetky náklady preukazovať dokladmi.

Daňové bonusy a ich uplatnenie

Daňový bonus na dieťa sa od januára 2026 zmení. Suma bonusu sa zníži zo 140 na 100 eur pre dieťa do 15 rokov. Bonus sa bude krátiť, ak čiastkový daňový základ presiahne 1,5-násobok ročnej priemernej mzdy spred dvoch rokov (25 740 eur). Živnostníci si bonus uplatňujú v daňovom priznaní a nemôžu vykázať daňovú stratu.

Živnostník bude mať v roku 2025 z podnikania príjem 20 000 eur. Bude platiť minimálne odvody 4 100,90 eura a využije paušálne výdavky. Ak má jedno štvorročné dieťa, maximálny ročný daňový bonus na jedno dieťa je 1 200 eur.

Ak je jeden rodič zamestnaný a druhý živnostník, môžu riešiť, pre koho je výhodnejšie uplatniť si bonus. Na maximálny bonus na jedno dieťa bude stačiť hrubá mesačná mzda 399 eur.

Štát nezrušil možnosť započítať si v daňovom priznaní čiastkový základ dane manžela alebo manželky, a tak si zvýšiť daňový bonus. Živnostník môže dosiahnuť plnú sumu daňového bonusu tak, že v daňovom priznaní sčíta svoj čiastkový základ dane s dosiahnutým základom dane manželky.

Daňové priznanie pre živnostníkov

Daňové priznanie k dani z príjmov za zdaňovacie obdobie 2025 je povinný podať daňovník, ak jeho celkové zdaniteľné príjmy presiahli sumu 2 876,90 eura. Do celkových zdaniteľných príjmov sa zahrňuje akýkoľvek dosiahnutý príjem, ktorý je predmetom dane a nie je od dane oslobodený.

Živnostník má povinnosť podať daňové priznanie elektronicky. Lehota na podanie daňového priznania k dani z príjmov za rok 2025 je do 31. marca 2026.

Možnosti uplatnenia výdavkov:

- Paušálne výdavky: vo výške 60 % z úhrnu príjmov (max. do 20 000 eur).

- Skutočné preukázateľné výdavky: na základe vedenia daňovej evidencie.

Pri uplatnení paušálnych výdavkov sú v sumách zahrnuté všetky výdavky živnostníka okrem zaplateného poistného a príspevkov.

Výdavky, ktoré si môže živnostník odpísať z daní

Medzi výdavky, ktoré si možno odpočítať z daní, patria zaplatené odvody na sociálne a zdravotné poistenie. Živnostníci si často do daňových výdavkov započítavajú aj náklady na telefón, auto či internet.

Cesta z domu do kancelárie alebo dielne nie je považovaná za daňový náklad. Iné je to v prípade, ak pracujete inde ako na mieste pravidelného výkonu práce. V takom prípade sú náklady na cestu daňovými výdavkami maximálne vo výške určených pre zamestnancov v zákone o cestovných náhradách.

Náklady na automobil:

- Vlastné auto nezahrnuté v obchodnom majetku: náhrady za spotrebované pohonné látky podľa cien nákupu a náhrada za každý prejdený kilometer.

- Paušálne 50 % z celkového preukázaného nákupu pohonných látok podľa počtu najazdených kilometrov.

Živnostník si môže dať do nákladov aj výdavky na stravné počas pracovnej cesty, ako aj výdavky na ubytovanie.

Stravné:

- Pracovná cesta: podľa dĺžky pracovnej cesty.

- Bežný pracovný deň: 55 % sumy stravného pre časové pásmo 5 až 12 hodín.

Živnostník nemusí výdavky na stravu preukazovať nákupom jedla alebo stravného lístka.

Zákon živnostníkom umožňuje dať si do nákladov aj dovolenku na Slovensku. Výdavky na rekreáciu si môžu uplatniť len tí živnostníci, ktorí podnikajú nepretržite aspoň 24 mesiacov. Daňovým výdavkom je 55 % z nákladov na rekreáciu, maximálne však 275 eur za rok.

Materské a rodičovský príspevok pre živnostníčky

Živnostníčky nemajú nárok na materskú dovolenku, ale po splnení podmienok môžu poberať dávku materské zo Sociálnej poisťovne. Materské môže poberať aj iný poistenec, ktorý sa stará o dieťa do troch rokov veku.

Výška materského živnostníčky je 75 % denného vymeriavacieho základu. Napríklad, ak živnostník platil počas roku 2025 minimálne sociálne odvody (zo základu 715 eur), jeho denný vymeriavací základ je 23,5068 eur. Materské bude predstavovať 75 % z tejto sumy, teda 17,63 eur na deň.

Sociálna poisťovňa nesleduje dosahovanie príjmu z podnikateľskej činnosti počas poberania dávky materské. Ďalšou výhodou je, že živnostníčka alebo živnostník môžu popri rodičovskom príspevku pracovať v podstate bez obmedzení.

Rodičovský príspevok je štátna sociálna dávka, ktorú vypláca úrad práce, sociálnych vecí a rodiny. Na poberanie rodičovského príspevku nie je potrebné splniť žiadne osobitné podmienky ako pri materskom. Živnostník môže popri rodičovskom príspevku pracovať v podstate bez obmedzení, ale ak dosahuje príjmy zo živnosti, musí si platiť sociálne odvody ako „klasický“ živnostník.

How to Actually Start Your Own Business (No-Bs Guide)

Príklad výpočtu dane z príjmov živnostníka (paušálne výdavky):

| Položka | Suma |

|---|---|

| Príjmy z podnikania (rok 2025) | 20 000 eur |

| Paušálne výdavky (60 % z príjmov) | 12 000 eur |

| Základ dane z podnikania | 8 000 eur |

| Nezdaniteľná časť základu dane na daňovníka (príklad) | 5 646,48 eur |

| Základ dane po odpočítaní nezdaniteľnej časti | 2 353,52 eur |

| Daň z príjmov (15 % sadzba) | 353,03 eur |

| Minimálne sociálne odvody (orientačne) | cca 4 100,90 eur (za rok) |

| Minimálne zdravotné odvody (orientačne) | cca 2 800 eur (za rok) |