Každý zamestnanec, ktorý je vyslaný na pracovnú cestu mimo svojho bežného pracoviska - teda vykonáva prácu na inom mieste ako je jeho pravidelné pracovisko - má nárok na určité náhrady. Medzi tieto patrí aj stravné (označované tiež ako „diéta“), ktoré má za cieľ kompenzovať výdavky na jedlo počas pracovnej cesty.

Cestovné náhrady pri zahraničných pracovných cestách upravuje zákon č. 283/2002 Z. z. o cestovných náhradách. Pri každej zahraničnej pracovnej ceste má zamestnanec nárok na stravné v eurách alebo v cudzej mene bez ohľadu na dĺžku jej trvania. Stravné sa pri zahraničnej pracovnej ceste poskytuje za každý kalendárny deň trvania zahraničnej pracovnej cesty mimo územia Slovenskej republiky v závislosti od času trvania v tomto dni.

Opatrenie Ministerstva financií SR č. 401/2012 Z. z., ktoré platí od 1. januára 2013, stanovuje základné sadzby stravného v cudzej mene pri zahraničných pracovných cestách. Cieľom stanovenia stravného je zabezpečiť, aby náklady zamestnanca na stravu počas pracovnej cesty boli aspoň čiastočne vykompenzované, pričom sadzba bola stanovená ako pevná suma podľa časového pásma.

Výška stravného a časové pásma

Zamestnancovi patrí stravné vo výške 25 % zo základnej sadzby stravného, ak zahraničná pracovná cesta mimo územia SR trvala v rámci kalendárneho dňa do 6 hodín vrátane. Pri pracovnej ceste mimo územia SR, ktorá trvá v rámci kalendárneho dňa viac ako 6 hodín, ale menej ako 12 hodín, patrí zamestnancovi stravné vo výške 50 % zo základnej sadzby stravného. Pri trvaní pracovnej cesty nad 12 hodín patrí zamestnancovi stravné vo výške základnej sadzby.

Zamestnávateľ pri poskytovaní stravného v eurách alebo v cudzej mene musí dodržať zásadu, že v rámci kalendárneho dňa a zahraničnej pracovnej cesty musí poskytnúť zamestnancovi stravné v eurách alebo v cudzej mene len vo výške podľa konkrétneho časového pásma, t. j. podľa dĺžky trvania zahraničnej pracovnej cesty v rámci kalendárneho dňa bez ohľadu na to, v koľkých krajinách sa zdržiaval.

Ak zamestnanec vykoná viac pracovných ciest v rámci jedného kalendárneho dňa (napr. viackrát mení pracovné miesto), nárok na stravné sa posudzuje samostatne za každú pracovnú cestu, ak to povaha práce umožňuje. Je dôležité, že stravné sa poskytuje za každý kalendárny deň vykonania pracovnej cesty. Ak cesta trvá viac dní, každý deň sa posudzuje samostatne podľa dĺžky trvania pracovnej cesty v tom dni.

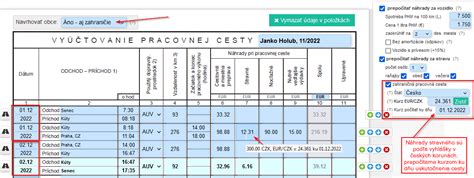

Pri zahraničnej pracovnej ceste nie je ustanovená dolná časová hranica pre vznik nároku na stravné, tak ako pri tuzemskej pracovnej ceste. Za čas prechodu hraníc medzi jednotlivými krajinami na účely poskytovania stravného v eurách alebo v cudzej mene sa považuje reálny čas prechodu, ktorý je zamestnanec povinný vo vyúčtovaní náhrad uviesť. Za čas prechodu hraníc medzi jednotlivými krajinami na účely poskytovania stravného v eurách alebo v cudzej mene sa považuje čas odletu lietadla podľa letového poriadku z jednej krajiny do druhej za dodržania rozhodných časov.

Ak sa zamestnanec v rámci jedného kalendárneho dňa zdržiava v dvoch alebo viacerých krajinách, zamestnávateľ poskytne stravné v eurách alebo v cudzej mene, ktoré je pre zamestnanca výhodnejšie. V prípade, ak zamestnanec strávi v kalendárnom dni rovnaký počet hodín vo viacerých krajinách, zamestnávateľ poskytne stravné v eurách alebo v cudzej mene, ktoré je pre zamestnanca výhodnejšie.

Zmeny v sadzbách stravného

Oznámenie č. 280/2025 Z. z. určuje nové sadzby stravného od 1. decembra 2025. Platné sadzby od 1. apríla 2025 do 30. novembra 2025 boli nižšie. Vzhľadom na dve zmeny sadzieb stravného v priebehu roka 2025 boli teda celkovo tri rôzne sadzby. Od začiatku roka 2025 sa používali sadzby stravného, ktoré boli platné od 1. septembra 2024.

V roku 2026 došlo k ďalším úpravám sadzieb. Od 1. januára 2026 platia nové sadzby stravného, ktoré sú vyššie ako v predchádzajúcom období. Od 30. januára 2026 platia osobitné vyššie sadzby pre mobilných zamestnancov v cestnej doprave (vodičov) vo vybraných krajinách podľa opatrenia MF SR č. 9/2026 Z.z.

Pre zamestnávateľa to znamená, že musí tieto sumy rešpektovať, pretože ide o nárok zamestnanca podľa zákona č. 283/2002 Z. z. Pre zamestnanca znamenajú vyššie sadzby stravného pozitívnu správu - vyššiu náhradu za deň pracovnej cesty. Pre zamestnávateľa zas znamenajú vyššiu povinnosť - zabezpečiť, že zamestnancovi bude poskytnuté aspoň toto stravné, ak trvanie pracovnej cesty splní podmienky.

| Dĺžka trvania pracovnej cesty v hodinách | Sadzba stravného (EUR) |

|---|---|

| 5 - 12 | 13,80 € |

| 12 - 18 | 20,60 € |

| nad 18 | 28,10 € |

Stravné pri čiastočne zabezpečenom stravovaní

Ak zamestnávateľ pri zahraničnej pracovnej ceste zabezpečí zamestnancovi bezplatné stravovanie, nárok na stravné sa znižuje. Zabezpečené bezplatné stravovanie v celom rozsahu znamená zabezpečenie troch hlavných jedál počas zahraničnej pracovnej cesty a kalendárneho dňa, čo znamená raňajky, obed a večera. Zamestnávateľ stravné zamestnancovi neposkytuje, ak má zamestnanec preukázateľne zabezpečené na zahraničnej pracovnej ceste bezplatné stravovanie v celom rozsahu.

Čiastočne zabezpečené bezplatné stravovanie znamená zabezpečenie jedného alebo dvoch hlavných jedál počas zahraničnej pracovnej cesty a kalendárneho dňa (napr. zabezpečenie len obeda, len večere, raňajok a obeda a pod.). Zamestnávateľ nárokové stravné zamestnancovi kráti, ak má zamestnanec preukázateľne zabezpečené na zahraničnej pracovnej ceste čiastočné bezplatné stravovanie (napr. len obed ale v plnej výške).

Za bezplatne zabezpečené raňajky sa stravné kráti o 25 %. Za bezplatne zabezpečený obed o 40 %. Za bezplatne zabezpečenú večeru o 35 %. Všetko sa to počíta zo sumy pre diétu nad 12 hodín. Ak má zamestnanec so zamestnávateľom dohodnuté iné podmienky poskytovania stravného, nominálna hodnota krátenia za raňajky, obed a večeru sa vypočíta z najvyššie dohodnutej sumy stravného medzi zamestnancom a zamestnávateľom.

Zamestnancovi sa stravné v prípade bezplatne zabezpečeného jedla nekráti, ak zamestnanec stravovanie nemohol využiť z nejakých vážnych a opodstatnených dôvodov, ktoré nezavinil (napr. skorší odlet lietadla, plnenie úloh zamestnávateľa v čase podávania bezplatného stravovania a pod).

Špecifické sadzby pre mobilných zamestnancov v cestnej doprave

Od 30. januára 2026 platia osobitné vyššie sadzby pre mobilných zamestnancov v cestnej doprave (vodičov) vo vybraných krajinách podľa opatrenia MF SR č. 9/2026 Z.z. Tieto sadzby sú určené pre zahraničné pracovné cesty mimo územia Slovenskej republiky.

Napríklad, pri pracovnej ceste do Rakúska, ktorá trvala 17 hodín v prvý deň a 12 hodín v druhý deň, manažérka Irena má nárok na stravné vo výške 50 % základnej sadzby za prvý deň a 25 % základnej sadzby za druhý deň, čo predstavuje spolu 75 % základnej sadzby. Vodič autobusu Jozef, ktorý išiel na zahraničnú pracovnú cestu do Poľska a jeho cesta trvala 18 hodín, má nárok na stravné vo výške 25 % osobitnej základnej sadzby. Pri pracovnej ceste mimo územia SR, ktorá trvala v rámci kalendárneho dňa do 6 hodín vrátane, patrí zamestnancovi stravné vo výške 25 % základnej sadzby.

Drahšie krajiny alebo štáty, ktoré sú ďalej od Slovenska, majú väčšinou vyššie cestovné náhrady pri zahraničnej ceste. Pri niektorých zahraničných cestách sa môže stať, že navštívite viac krajín. V takomto prípade dostávate diétu podľa toho, v ktorej krajine sa zdržíte najdlhšie. Aj tu sa každý deň započíta individuálne.

Je možné, že jeden deň dostanete cestovnú náhradu za Česko a ďalšiu napríklad za Nemecko. Ak navštívite veľa krajín, radšej si jednotlivé dni zapisujte. Mzdová agenda nemusí byť zložitá. Výška diéty bude závisieť od konkrétnej krajiny a dĺžky pobytu.